由懷孕的第一天,家長便忙於為子女作打算,希望給予子女最好的成長環境,由飲食、住宿、康樂至升學、工作等,無不考慮周詳。在老齡化和雙老問題的壓力下,不少家長和照顧者亦明白需要預早為子女作長遠打算,特別是安排自己離世後的子女生活。在現有的制度下,家長可透過以下方法為子女作財務安排:

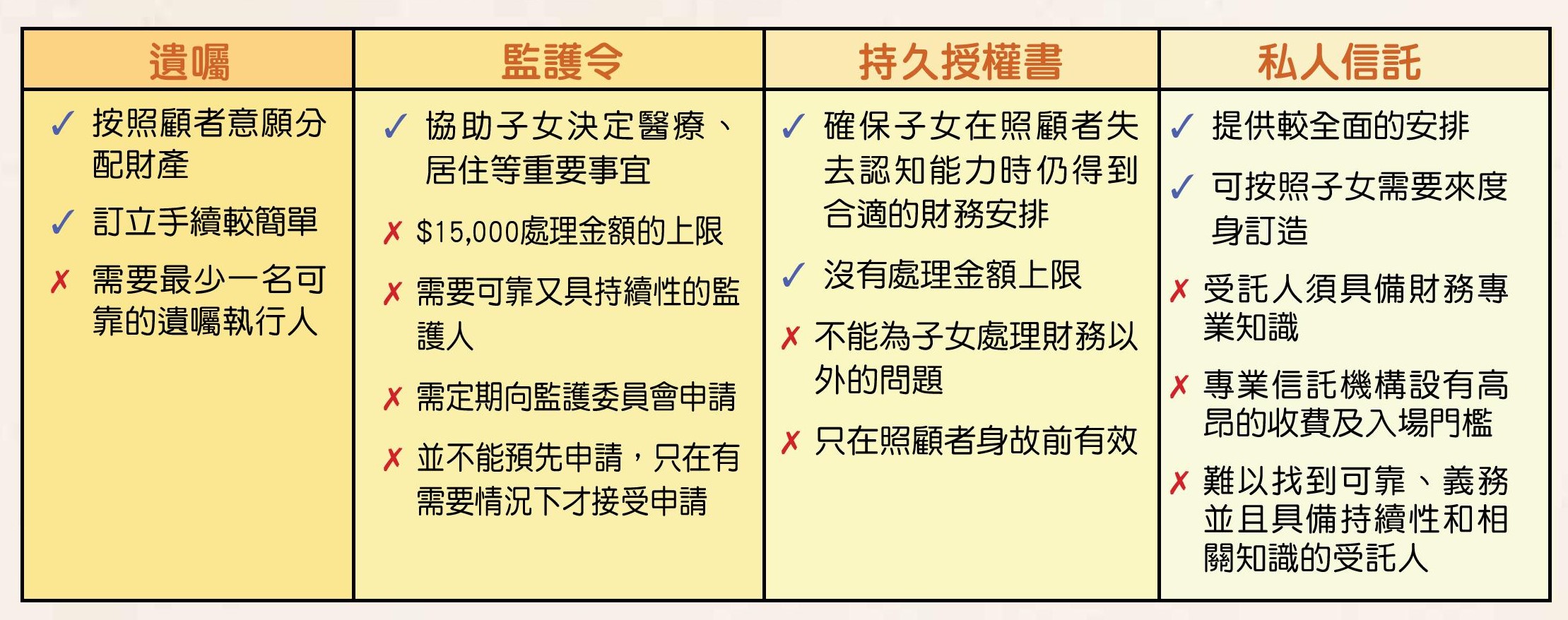

家長可透過訂立遺囑(俗稱「平安紙」),列明在身故後,其遺下的資產將如何被分配:

訂立遺囑讓家長可按個人意願分配遺產給智障子女,唯子女未必能自行管理財產,因此遺囑內或需考慮委任監護人或成立信託來協助管理相關遺產。

在智障子女年滿18歲前,家長是子女的法定監護人,但當子女年滿18歲後,家長監護人的身分將自動結束。在下列情況,家長或照顧者可考慮向監護委員會申請監護令:

監護人可替子女(當事人)作以下決定:

(詳見監護令委員會網站:http://www.adultguardianship.org.hk/)

家長可預早物色合適人選作為監護人考量人選,讓他在自己離世後透過監護令照顧子女。監護令授權予監護人為子女作醫療、住屋等重大決定,唯每月只可處理不多於港幣$15,000的款項,令監護人難以為子女管理任何物業、保險、股票等資產。此外,監護令並不可預先申請,委員會只在有需要情況下才接受監護令的申請,例如:需要決定居住地方、是否接受醫療等。而監護令更是有固定有效期的,監護人須按需要定期向委員會提交申請。首次獲批的監護令,有效期通常不會多於一年,其後獲延續的監護令亦不會超過三年。

根據《持久授權書條例》(香港法例第501章),持久授權書容許授權人(家長/照顧者)在精神上有能力行事時,委任一個或以上受權人,以便在授權人日後變為精神上無行為能力時(例如患上失智症),受權人可照顧其財務事項。(詳見律政司網站:https://www.doj.gov.hk/tc/archive/enduring_powers_of_attorney.html)

家長可透過持久授權書,確保子女在自己失去認知能力時仍得到合適的財務安排。受權人在處理財財上並沒有金額上限,甚至可運用或出售授權人的物業及財產,以供養授權人的子女。然而,持久授權書沒有賦予受權人處理子女居住或醫療事宜的權限,並未能為子女提供一個全面的照顧保障。(詳見單張: https://www.doj.gov.hk/en/archive/pdf/EPA_leaflet.pdf)

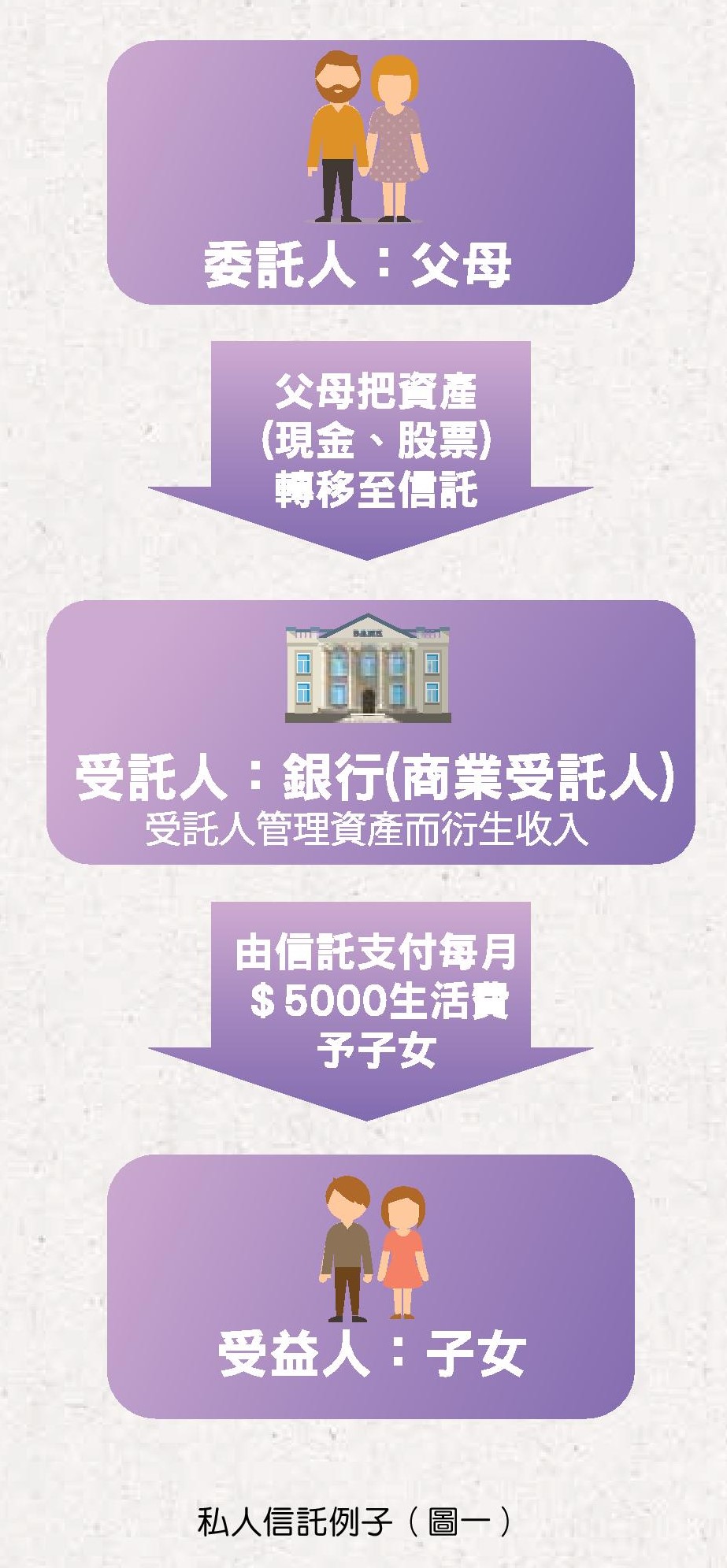

信託是一種具法律約束力的財產管理安排,委託人將個人財產交給信任的受託人,透過訂立信託契約和委託人意向書,受託人將按照委託人的意願去管理相關財產以及向指定受益人分派資產。

由於受託人須具備照顧或財務等相關知識,現存的私人信託大多由專業人士或商業機構(例如銀行、信託公司)擔任受託人,但相關的信託資產值須以千萬起跳,另收取數萬至數十萬元的年費,如此高昂收費並非一般家長所能承擔。若不選擇他們,要找到可靠、義務並且具備持續性和相關知識的受託人亦絕非易事,即使親朋好友亦未必有足夠知識或時間去擔起如此重任。

上述制度互有長短,而且除了監護令外,全非專為智障人士而設,欠缺對智障子女的額外保障,家長選擇時須留意有關方案未必能顧及子女的特殊需要。例如:在財產在按照遺囑分配後,如何能防止子女的財產不被侵吞?私人信託運作時,能否確保子女按照家長的遺願得到照顧?子女能否擔起監察角色?若否,誰人可協助監察?

信託是一種具法律約束力的財產管理安排,委託人將個人財產交給信任的受託人,透過訂立信託契約和委託人意向書,受託人將按照委託人的意願去管理相關財產以及向指定受益人分派資產。

不少家長擔心自己離世後智障子女的生活,特別是財務上的安排,怕他們未能適當運用金錢,又怕他們被人騙財。理論上,家長可透過信託為子女作長遠的財務安排,以確保子女得到基本的保障。實際上,要找到可靠、義務並且具持續性的受託人絕非易事,而商業受託人(包括銀行、信託公司、專業人士等)的高昂入場門檻及管理費亦非一般家長所能承擔。有見及此,一些國家運用信託理念,為智障和特殊需要人士度身訂造一套更大眾化的保障系統。

新加坡的特需信託機構(Special Needs Trust Co.)在2008年成立,是專為特殊需要人士而設立的非牟利信託機構,服務對象包括智障、自閉症、唐氏綜合症、認知障礙症、肢體障礙等。該機構由新加坡政府資助,為服務對象提供較易負擔的信託服務。而機構的董事由來自法律、醫學、金融等界別的專業人士組成,為服務提供專業且全面的協助。

在成立信託過程中,機構的專業社工會與委託人(家長/照顧者)討論及協助規劃為受益人(特殊需要人士/智障親屬)度身訂造的護理計劃(Care Plan)。護理計劃是根據委託人的意願,為所需親屬制定的照料、居住、學習、醫療,甚至是社交和娛樂消遣的計劃。機構會預算計劃所需的資金和把委託人的意願納入意向書內,並定期按受益人的需要與委託人檢討護理計劃和更新意向書。

成立信託戶口時,委託人只需轉移新加坡幣$5,000(約港幣$28,000),其餘資產可在離世後才轉入戶口。當委託人離世後,信託戶口將按照意向書定期向受益人撥款,更有個案經理作獨立跟進和定期家訪,以確保受益人得到合適的照料。機構會負責管理信託戶口內的資產,並每年與委託人指定的監護人檢討護理計劃,務求使計劃切合受益人的實際需要。

機構總經理陳榮輝接受報章訪問時指出,有別於一般專業信託機構只向富有客戶提供服務,「我們要向公眾保證,信託服務完全是負擔得起的」。特需信託在開立戶口時的最低款額為新加坡幣$5,000(約港幣$28,000),遠低於一般私人信託的新加坡幣$500,000(約港幣$2,800,000)。同時,計劃亦獲新加坡政府大力支持,不但資助90%至100%的管理費用,更對信託戶口內的資產作保本承諾,讓受益人得到更安心的保障。

若部分家庭未能支付最低款額,特需信託機構更會按情況為相關家庭尋找機構和善長的捐助,讓有需要家庭在無需繳付最低款額的情況下,就能設立特需信託。

除了新加坡,在美國、澳洲、台灣等地亦有專為特殊需要人士而設立的信託機制,反觀香港家長現時可選擇的財產管理安排中,則缺乏一套全面和大眾化的機制。在現行的財產管理機制中,如:遺囑、持久授權書、私人信託等,它們並非為智障人士而設,家長們只可「無得揀,揀住先」。

不少家長一直竭力爭取在港訂立特殊需要信託機制,把不同家長和照顧者的託付資產集中管理和投資,以降低管理成本。「即使在自己過生後,亦不想把照顧責任推給政府,希望運用個人積蓄繼續照顧自己的子女」一名參與爭取多年的家長分享道。而政府亦於本年度的施政報告提出勞工及福利局將成立工作小組,探討為智障人士設立特殊信託機構的可行性。

為進一步了解香港社會對此等機制的需求,「香港大學法律學院」聯同「監護制度及財產管理關注組」於2016年進行一項問卷調查,將家長的聲音化作實質的數據,以推動政策發展。問卷內除問及家長對現有財產管理機制的意見外,亦提出在本港成立特殊需要信託的初步構思,該構思與上文提及的新加坡特需信託相近(見圖二)。調查結果可瀏覽網站:https://www.hku.hk/f/upload/15800/Survey_report_c.pdf

特殊需要信託的設立目的是為有特殊需要的子女(受益人)提供長遠而穩定的保障。本會關注,若為考慮營運成本而設立最低門檻,例如數百萬元,則勢必將不少中下階層的特殊需要人士家長排除在外。這類家長積蓄或許僅有幾十萬,但其期望子女在自己離世後得到照顧和保障的殷切之心與富裕家庭並無分別。

本會建議,本港之特殊需要信託應不設最低准入門檻。如確有需要,亦可參考其他國家或地區之做法,設立相對較低的門檻。例如新加坡,其特殊需要信託門檻為5 000新加坡元,約2.9萬港幣。

不少智障人士家長擔心,若特殊需要信託只能接受一次性注資,而家長在簽署信託意向書時,或因未能籌措或儲蓄到足夠資金而導致未來之照顧計劃受到影響。

本會建議,在訂立信託意向書至離世後啓動信託前,應接受家長或其受託人多次或分期向信託進行注資。同時,此舉亦有利於如保險金、公積金、強積金、變賣之固定資產、折現之金融產品等,能隨時因應家長之在世或離世安排而不斷注資入信託戶口。

照顧特殊需要子女是家庭的長期經濟負擔,而智障人士家長普遍憂慮,若設立較高的信託服務費,會導致其信託戶口之本金不斷因每年繳交服務費而減少。根據香港大學聯同監護制度及財產管理關注組在2016年向本地智障人士的家長和照顧者進行的問卷調查(港大調查), 50.5%受訪者不打算支付任何受託人服務費,35.3%的受訪者表示願意支付每年受管理資產的1%以下作為受託人服務費。

本會建議,可參考新加坡政府做法,由政府提供補貼,減少特殊需要人士家長參加信託的後顧之憂。在新加坡的特殊需要信託安排中,政府會補貼九成至全部的信託服務費,讓使用服務的人每年最多只需繳付40新加坡元,約231港幣,本港可作借鑒。

既然特殊需要信託的主要宗旨是針對特殊需要子女在家長離世後的照顧和生活保障,就不應影響他們現正享有的福利和保障。

本會建議,特殊需要信託的每月生活費,不應納入特殊需要人士的收入部分,以免影響其申請綜援等福利補助之資格。

根據港大調查,分別有高達58%的受訪家長希望提供個案經理,以監察在政府資助院舍居住的受養人所享有的照顧,以及有43%的受訪家長希望提供個案經理以監察及審核在社區與家人同住或獨居的受養人之需要。

本會在瞭解家長會員意願時亦發現,特殊需要人士家長對於信託個案經理之期望並非僅僅在於按其意願看管及運用信託資金,更希望安排有社會工作訓練的個案經理,對受益人進行定期家訪/探訪,全面了解其在衣食住行、教育、就業、培訓、醫療等各方面的需要以跟進照顧計劃。由於特殊需要人士的需要常因其人生階段、發展需要之不同而發生轉變,個案經理更需定期與參加信託人所指定的照顧者,一起審視照顧計劃及作出及時跟進。

此外,根據政府統計處《第62號專題報告書:殘疾人士及長期病患者》,2013年全港共有7 900名住院舍的智障人士,而智障人士總數為71 000至101 000名。可見使用院舍的智障人士僅佔整個群體的約1/10,絕大部分智障人士都是在社區内居住。在社區内居住的智障人士因其所獲得的照顧及支援相對較少,在家長離世後部分更可能處於獨居狀態,因此更需要有個案經理的定期探訪,全面支援及跟進其社區生活之需要。

有見及此,本會强烈呼籲政府重視在特殊需要信託服務中設立個案經理之重要性和必要性,以便為特殊需要人士在父母離世後提供長遠而穩定的支援及個案跟進。此外,考慮到個案經理與特殊需要人士現有服務如院舍、日間等服務提供者之間或會出現的利益衝突,本會亦呼籲可考慮由自助組織、家長組織提供上述個案經理服務。

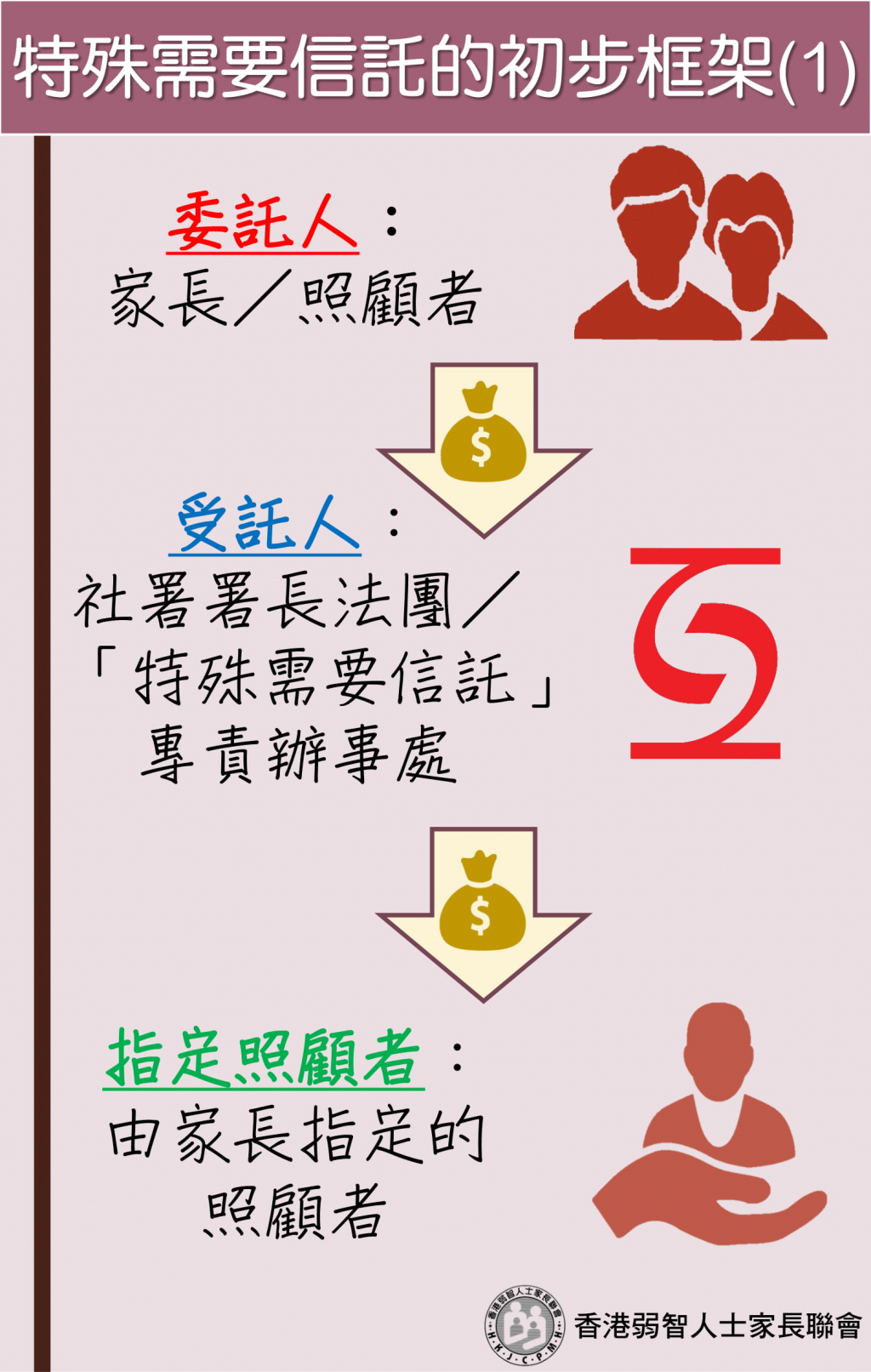

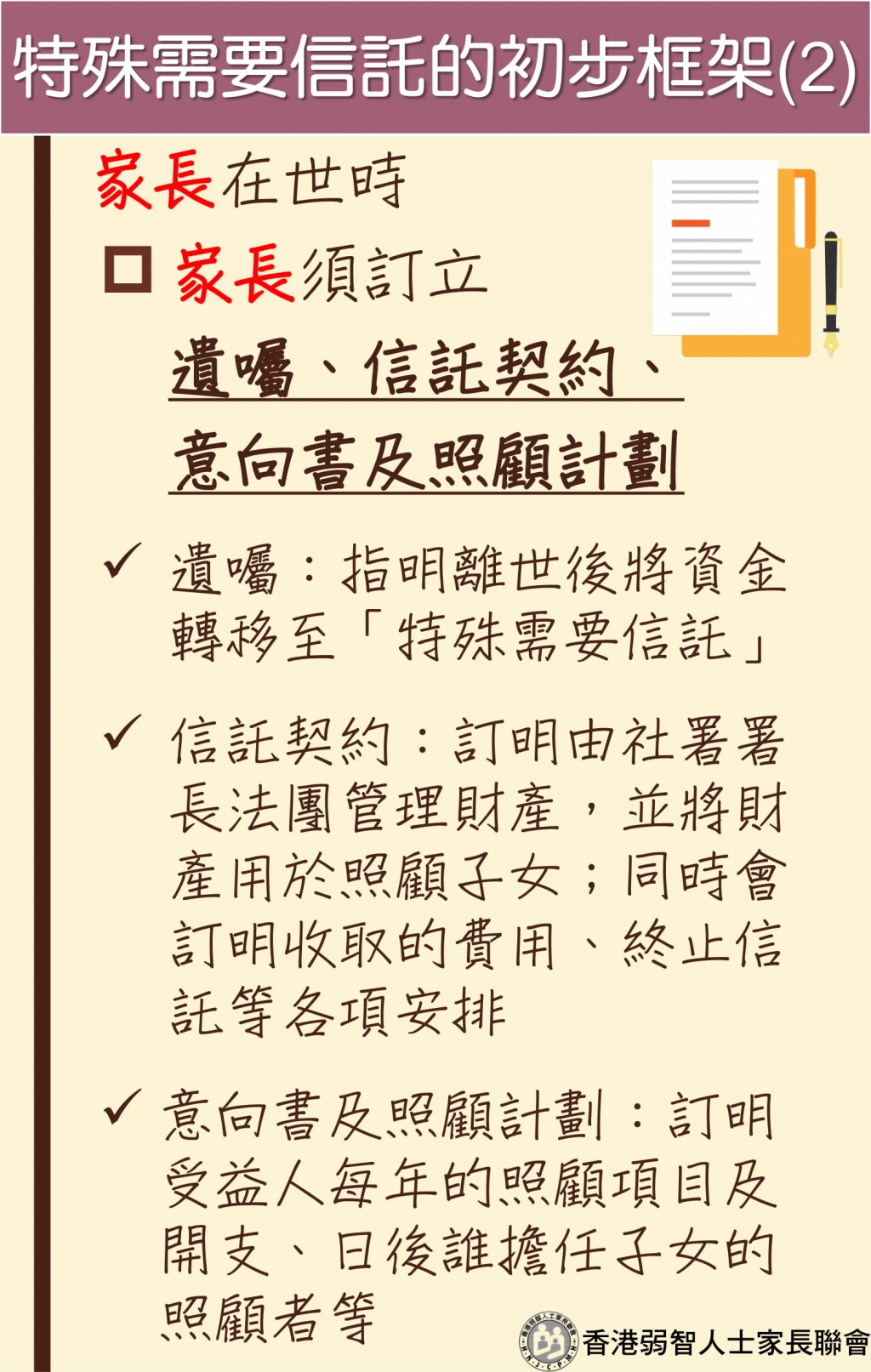

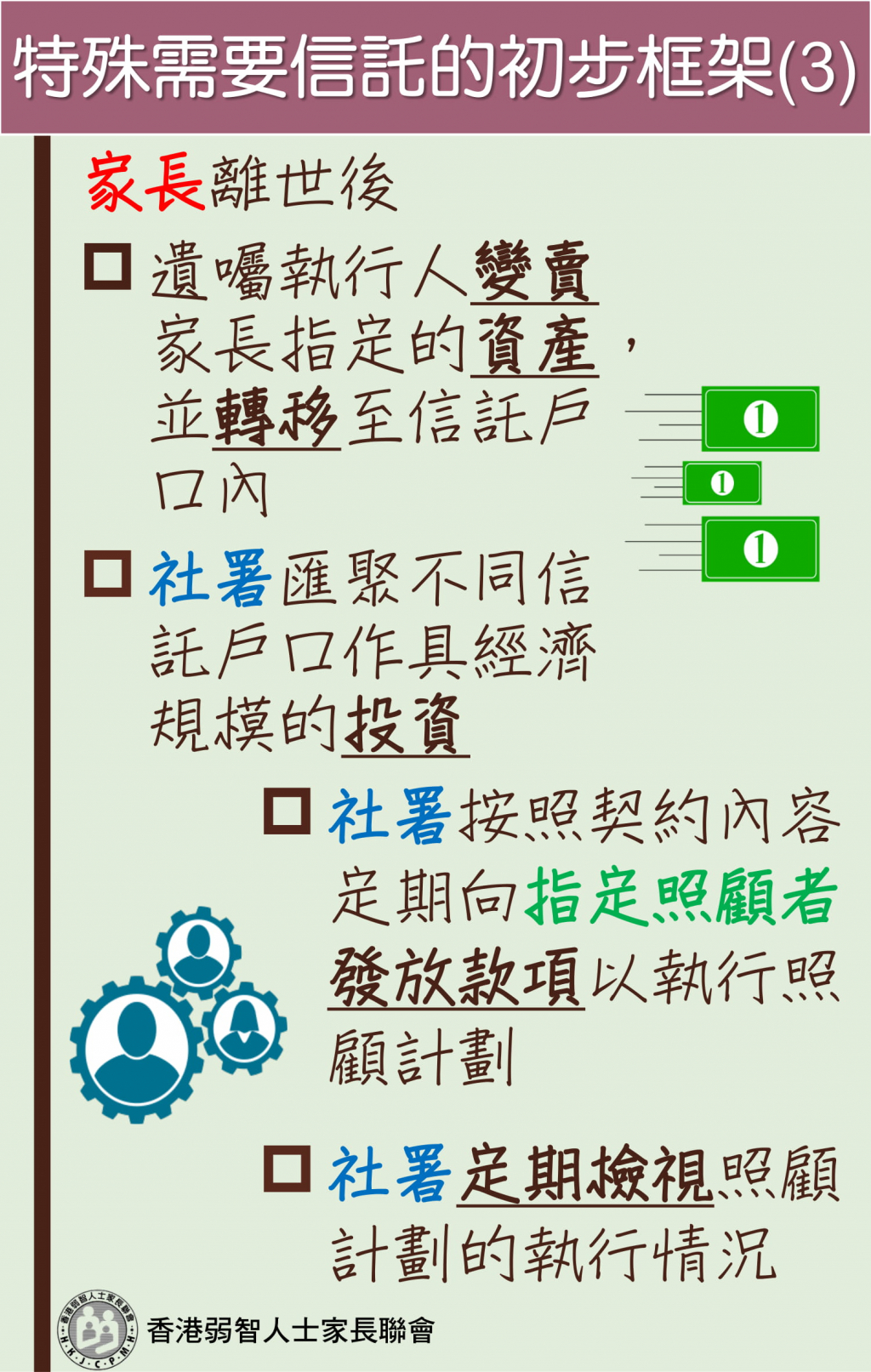

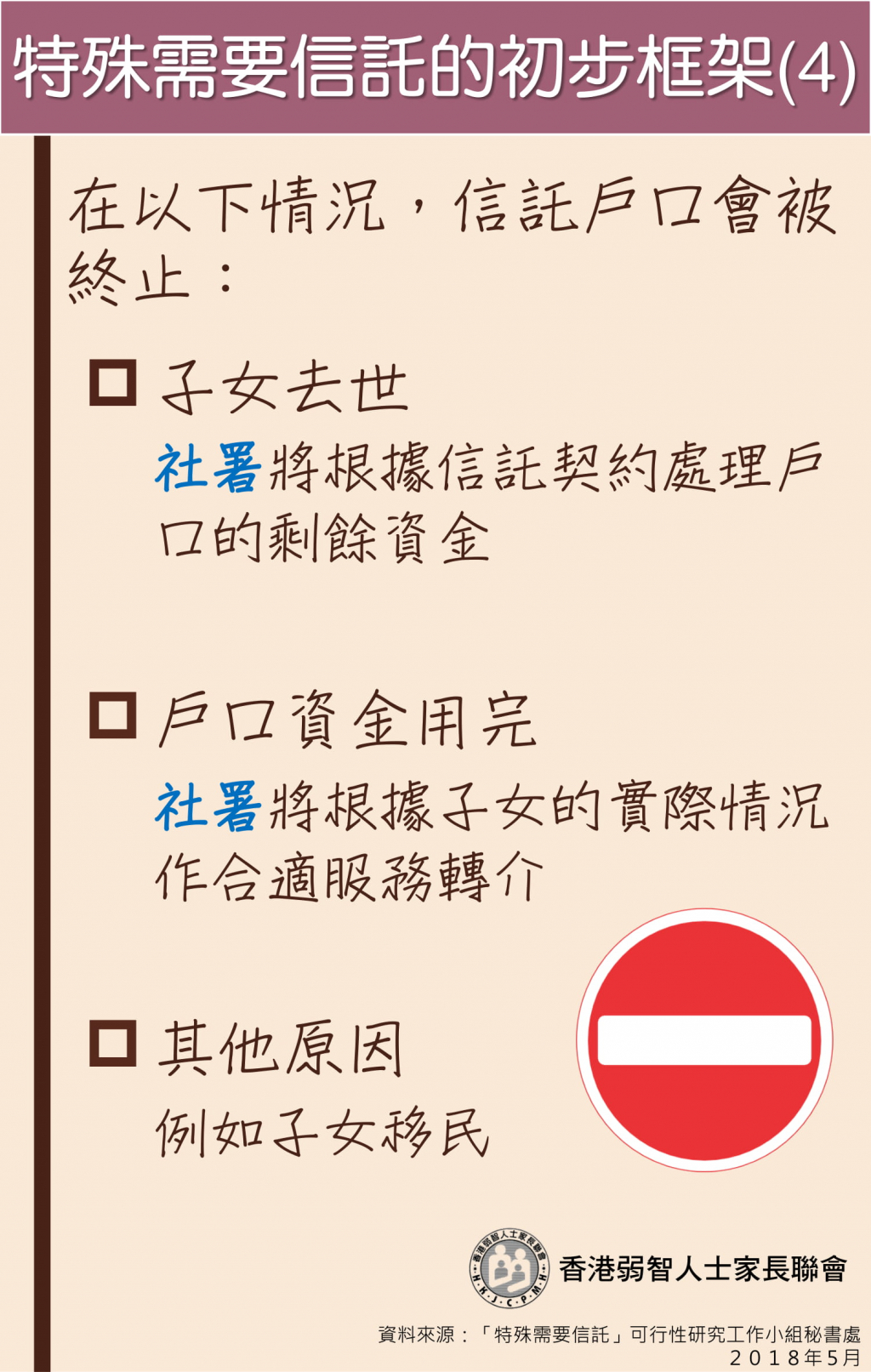

特殊需要信託已先後在2016和2017的施政報告中被提及。其中2017報告中政府更表明決定牽頭成立 「特殊需要信託」,勞福局轄下的「特殊需要信託」可行性研究工作小組亦於2018年5月提出特殊需要信託的初步框架:(按此瀏覽詳細框架說明)

最後更新: 2018 年6月

© 2026 香港弱智人士家長聯會. 版權所有。